Le service des Archives et du Patrimoine de Guyancourt vous propose, dans cet article, des conseils et vous informe des durées légales de conservation pour chaque document.

Classer et ranger ses documents

Le rangement de vos documents est essentiel pour éviter de les égarer ou de perdre du temps à les chercher.

Pour cela, vous devez avoir un petit peu de matériel : pochettes, chemises, classeurs, dossiers suspendus, trieurs…

Choisissez ce qui vous convient le mieux ! Pensez juste que la quantité de documents à conserver ne va pas aller en s’amenuisant : prévoyez donc suffisamment de contenants et dédiez leur un espace de rangement (une étagère, le bas d’un meuble…). Petite préconisation : privilégiez un espace sec et à température tempérée (exit donc la cave, le garage et le grenier).

Une fois munis de votre matériel

il est temps de passer au tri proprement dit. Il s’agit d’établir une méthode de classement suffisamment claire pour qu’elle tienne dans le temps.

Nous vous conseillons un classement thématique, avec des catégories larges : salaires, logement, santé, études/diplômes…

Au sein de ces catégories, le mieux est de ranger les documents par ordre chronologique avec le document le plus récent au dessus. Cela vous permettra de retirer facilement les documents dont la durée de conservation est échue (voir tableau ci-dessous). Mais si cela s’y prête, vous pouvez aussi choisir un classement par expéditeur/interlocuteur, par ordre alphabétique ou par type de document.

Enfin, sortez marqueurs, feutres de couleurs, intercalaires ou étiquettes pour indiquer sur chaque dossier de quoi il est question. Cela vous permettra de ranger plus rapidement vos documents, mais aussi à votre entourage de s’y retrouver (en cas de décès par exemple).

Evitez seulement les dossiers « divers », « autres », « à trier », « en cours »… qui sont un chemin vers le désordre !

Bien sûr, le rangement régulier des nouveaux documents prime ! On ne procrastine pas, au risque de créer rapidement de nouvelles piles de papiers en attente. Pour vous faciliter les choses, rangez vos documents récurrents dans un espace accessible.

Ce qui abîme les documents :

Vous devez conserver certains documents toute votre vie (les bulletins de salaire par exemple). Pour les maintenir en bon état le plus longtemps possible, voici ce qui peut les abîmer :

- la lumière : elle fait pâlir l’encre et rend le papier jaune et cassant ;

- les trombones et autres éléments métalliques : ils rouillent et trouent les documents (vous pouvez tolérer les agrafes) ;

- les élastiques : outre qu’ils sèchent et se cassent rapidement, éparpillant des morceaux partout, ils laissent sur les documents des traces marrons peu ragoûtantes ;

- les pochettes plastiques pour classeur : selon le type de plastique utilisé, l’encre a tendance à migrer du document à la pochette ;

- enfin, ne pliez pas vos documents : le papier finira par casser au niveau de la pliure. Mieux vaut conserver un document de grand format à part, dans une pochette à dessin par exemple.

Et scanner ses documents ?

Les documents les plus importants peuvent être scannés, mais pas seulement : avoir sur son smartphone une photo de son carnet de vaccination est bien pratique quand on se rend à une consultation médicale.

La numérisation permet d’avoir une copie de sauvegarde, mais ne remplace pas le document original. Vous ne pouvez donc pas jeter tous vos documents au prétexte que vous les avez numérisés !

Plusieurs solutions s’offrent à vous pour conserver vos documents numériques : disques durs, Cloud (attention au lieu de stockage et à la sécurité) ou coffre-fort numérique (solution payante).

Les durées de conservation

Chaque type de document a une « durée de vie » pendant laquelle il faut que vous soyez en mesure de le présenter, soit pour exercer un droit (demander un remboursement), soit pour répondre à un devoir (payer une amende). Un même document peut servir à l’appui d’actions très différentes : par exemple, l’avis fiscal est aussi un justificatif de ressources permettant l’obtention d’aides ou de bourses (pour soi ou ses enfants), ou pour permettre de calculer le quotient familial.

Les délais indiqués dans ce tableau sont des délais minimaux. Vous pouvez garder vos documents plus longtemps, notamment pour apporter une preuve devant la justice.

Au moment de les jeter, pensez que certains documents contiennent des informations personnelles, voir confidentielles. Déchirez-les ou utilisez une déchiqueteuse à papier avant de les mettre dans la poubelle de recyclage !

| Type de document | Durée de conservation | Précisions |

| Quittance, avis d’échéance, courrier de résiliation, preuve du règlement. | Date du document + 2 ans | |

| Contrat | Durée du contrat + 2 ans | |

| Relevé d’informations automobile | Permanente | Le relevé d’informations est délivré par votre assureur à la fin du contrat ou sur demande. Le relevé indique le coefficient de réduction-majoration de votre prime d’assurance (bonus-malus) |

| Assurance-vie | 10 ans | Ce délai s’applique dès que vous avez connaissance du contrat en tant que bénéficiaire de l’assurance-vie |

| Dommage corporel | 10 ans |

| Type de document | Durée de conservation | Précisions |

| PV pour amende forfaitaire | 3 ans | Si le trésor public n’a rien fait pour obtenir le paiement de l’amende 3 ans après sa notification, vous ne devez plus rien. |

| Facture : achat, réparation… | Durée de conservation du véhicule | + 2 ans en cas de revente compte tenu de la garantie des vices cachés |

| Certificat d’examen du permis de conduire | 4 mois | A conserver jusqu’à réception du permis |

| Certificat de cession du véhicule | Durée de conservation du véhicule | Il peut être utile de conserver ce certificat après la vente du véhicule, en cas de litige avec l’ancien propriétaire |

| Type de document | Durée de conservation | Précisions |

| Chèque à encaisser | 1 an et 8 jours | Passé ce délai, le chèque ne peut plus être encaissé mais la dette reste due |

| Contrat de prêt immobilier et consommation, et leurs justificatifs | 2 ans | La durée de conservation commence à compter de la dernière échéance |

| Relevé de compte, talon de chèque | 5 ans | Un débit frauduleux peut être contesté dans un délai maximum de 13 mois |

| Ticket de carte bancaire : paiement et retrait | Jusqu’à réception du relevé de compte où figure le solde correspondant |

| Type de document | Durée de conservation | Précisions |

| Acte d’état civil : copie intégrale et extrait | Permanente | Certaines procédures nécessitent un acte d’état civil récent |

| Avis de versement d’allocations familiales | 5 ans | Vous avez 2 ans pour agir si vous n’avez pas perçu le bon montant. La Caf a également 2 ans pour se faire rembourser un trop perçu. Ce délai passe à 5 ans en cas de fraude de votre part. |

| Jugement de divorce, jugement d’adoption | Permanente | En cas de perte, une copie est fournie par le tribunal |

| Acte de reconnaissance d’un enfant | Permanente | La mairie peut vous en délivrer une copie |

| Contrat de mariage : documents relatifs aux biens apportés ou acquis lors du mariage par donation ou legs | Permanente | En cas de perte du contrat de mariage, vous devez vous adresser au notaire qui l’a établi |

| Livret de famille | Permanente | En cas de perte, un duplicata peut être obtenu à la mairie |

| Diplôme | Permanente | En cas de perte, il n’est pas possible d’obtenir une copie de votre diplôme. Vous pouvez cependant demander une preuve de votre réussite à l’examen. |

| Type de document | Durée de conservation | Précisions |

| Facture d’électricité et de gaz | 5 ans | Délai pour contester une facture. Votre fournisseur a 2 ans pour réclamer un paiement |

| Facture d’eau | 5 ans | Délai pour contester une facture. Pour réclamer un paiement, votre fournisseur a :

– 4 ans si c’est un fournisseur public -2 ans si c’est un fournisseur privé |

| Facture de téléphone fixe et mobile, facture internet | 1 an | |

| Preuve de restitution de matériel (box) | 2 ans à partir de la restitution | |

| Facture liée aux travaux | 10 ans ou 2 ans selon la nature des travaux | Gros-œuvre : 10 ans

Petits travaux : 2 ans |

| Certificat de ramonage | 1 an | |

| Attestation d’entretien annuel d’une chaudière | 2 ans | |

| Titre de propriété | Permanente | |

| Copropriété : preuve du paiement des charges de copropriété, correspondance avec le syndic, procès-verbal d’assemblée générale de copropriété | 5 ans | Avant le 25 novembre 2018, le délai d’action du copropriétaire pour toute action personnelle était de 10 ans (par exemple, violation du règlement de copropriété) |

| Contrat de location, état des lieux, quittance de loyer | Durée de la location + 3 ans | Ce délai s’applique à un logement loué comme à une résidence principale. Il est identique pour un logement vide ou meublé |

| Courrier de révision de louer | Durée de la location + 1 an | Ce délai s’applique à un logement loué à titre de résidence principale, vide ou meublé |

| Inventaire du mobilier pour les locations meublées | Durée de la location | Jusqu’à la restitution de l’éventuel dépôt de garantie |

| Justificatif de versement de l’aide personnalisée au logement (APL) | 2 ans |

| Type de document | Durée de conservation | Précisions |

| Déclaration de revenus, avis d’imposition sur le revenu, justificatifs utilisés (par exemple, justificatifs des frais réels) | 3 ans à partir de l’année d’imposition (par exemple, déclaration 2019 à conserver jusqu’à fin 2022) | Ce délai correspond au droit de reprise de l’administration |

| Avis d’impôts locaux : taxe foncière, taxe d’habitation | 1 an ; 3 ans en cas de dégrèvement, exonération ou abattement | Ce délai correspond au droit de reprise de l’administration |

| Vous pouvez bien évidement garder vos déclarations de revenus et avis d’imposition plus longtemps. | ||

| Type de document | Durée de conservation | Précisions |

| Bulletin de salaire, contrat de travail, certificat de travail | Jusqu’à liquidation de la retraite | Vous avez 3 ans pour réclamer un arriéré de salaire.

L’employeur a l’obligation de conserver les bulletins de salaire pendant 5 ans seulement. |

| Attestation Pôle emploi | Jusqu’à obtention de l’allocation chômage | Ce document peut être utile dans le cadre du calcul de vos droits à la retraite |

| Solde de tout compte | 3 ans | Le salarié peut contester le solde de tout compte :

– pendant un délai de 6 mois – ou 2 ans s’il n’a pas signé le reçu – ou 3 ans si la contestation porte sur des sommes qui ne sont pas mentionnées sur le reçu du solde |

| Justificatif de versement | 3 ans | Délai de reprise du trop perçu. Le délai est de 10 ans en cas de fraude ou fausse déclaration.

Ce document peut être utile dans le cadre du calcul de vos droits à la retraite. |

| Justificatif de versement d’allocations chômage | 3 ans | Délai de reprise du trop perçu. Le délai est de 10 ans en cas de fraude ou fausse déclaration.

Ce document peut être utile dans le cadre du calcul de vos droits à la retraite. |

| Bulletin de paiement de la pension de retraite | Permanente | Document utile pour le calcul de vos droits à la pension de réversion |

| Notes de frais | 3 ans | Délai pendant lequel l’administration fiscale peut vous contrôler si vous utilisez la déduction des frais réels. |

| Carte d’invalidité d’un enfant | Jusqu’à liquidation de la retraite | Assumer la charge d’un enfant handicapé permet de toucher une majoration. Vous devez donc conserver tous les justificatifs. |

PAPIERS MILITAIRES

| Type de document | Durée de conservation | Précisions |

| Livret militaire | Permanente | |

| Attestation des services accomplis ou état signalétique des services | Permanente | L’attestation prouve que les services militaires ou assimilés ont bien été accomplis. Les organismes de retraite ou de sécurité sociale peuvent vous la réclamer. |

| Type de document | Durée de conservation | Précisions |

| Bulletin de paie du salarié : double papier ou sous forme électronique | 5 ans | |

| Contrat de travail du salarié | 5 ans | |

| Document relatif aux charges sociales | 3 ans | En cas de contrôle de l’administration fiscale |

| Comptabilisation des horaires du salarié | 1 an | En cas de contrôle de l’inspection du travail |

| Déclaration d’accident du travail auprès de la caisse primaire d’assurance maladie | 5 ans | |

| Attestation fiscale | 3 ans | Justificatif à produire pour bénéficier du crédit d’impôt pour l’emploi d’un salarié à domicile.

Ce délai correspond au droit de reprise de l’administration. |

| Solde de tout compte | 3 ans | Le salarié peut contester le solde de tout compte :

– pendant un délai de 6 mois – ou 2 ans s’il n’a pas signé le reçu – ou 3 ans si la contestation porte sur des sommes qui ne sont pas mentionnées sur le reçu du solde |

| A noter : si vous avez un compte sur les sites Cesu ou Pajemploi, certains documents sont mis à votre disposition dans votre espace personnel ainsi que des recommandations pour la conservation de ces documents. | ||

| Type de document | Durée de conservation | Précisions |

| Récapitulatif de remboursements d’assurance maladie et maternité | 2 ans | Délai de reprise du trop perçu. Le délai est de 5 ans en cas de fraude ou de fausse déclaration |

| Carte de mutuelle, demande de remboursement | Variable selon l’organisme | Se référer aux délais prévus dans le contrat |

| Ordonnance | 1 an minimum | – 1 an pour la délivrance de lunettes d’une personne de moins de 16 ans

– 5 ans pour la délivrance de lunettes d’une personne entre 16 et 42 ans – 3 ans pour la délivrance de lunettes d’une personne âgée de plus de 42 ans – Pas de délai pour la délivrance d’audioprothèses

|

| Preuve du versement d’indemnités journalières | Jusqu’à liquidation des droits à la retraite | |

| Carnet de vaccination, carte de groupe sanguin, carnet de santé | Permanente | Carnet de santé d’un enfant à conserver au moins jusqu’à sa majorité |

| Certificat médical, examen médical (ex : radiographie) | Permanente | Documents utiles en cas de rechute ou d’aggravation de l’état de santé |

Papiers d’une personne décédée

Les délais de conservation des papiers continuent de s’appliquer après le décès du défunt. En effet, certains documents peuvent prouver des dettes ou des créances transmises aux ayants droit lors de la succession.

Le versement de certaines prestations sociales après le décès du bénéficiaire peut faire l’objet d’une action en recouvrement auprès des ayants droit pendant 5 ans à partir du décès.

Documents concernant les animaux de compagnie

Les documents relatifs à la santé des animaux de compagnie et à leur identification doivent être conservés pendant toute la durée de vie l’animal.

Fiche pratique

Déposer un dossier de surendettement

Vérifié le 01 juillet 2022 - Direction de l'information légale et administrative (Première ministre)

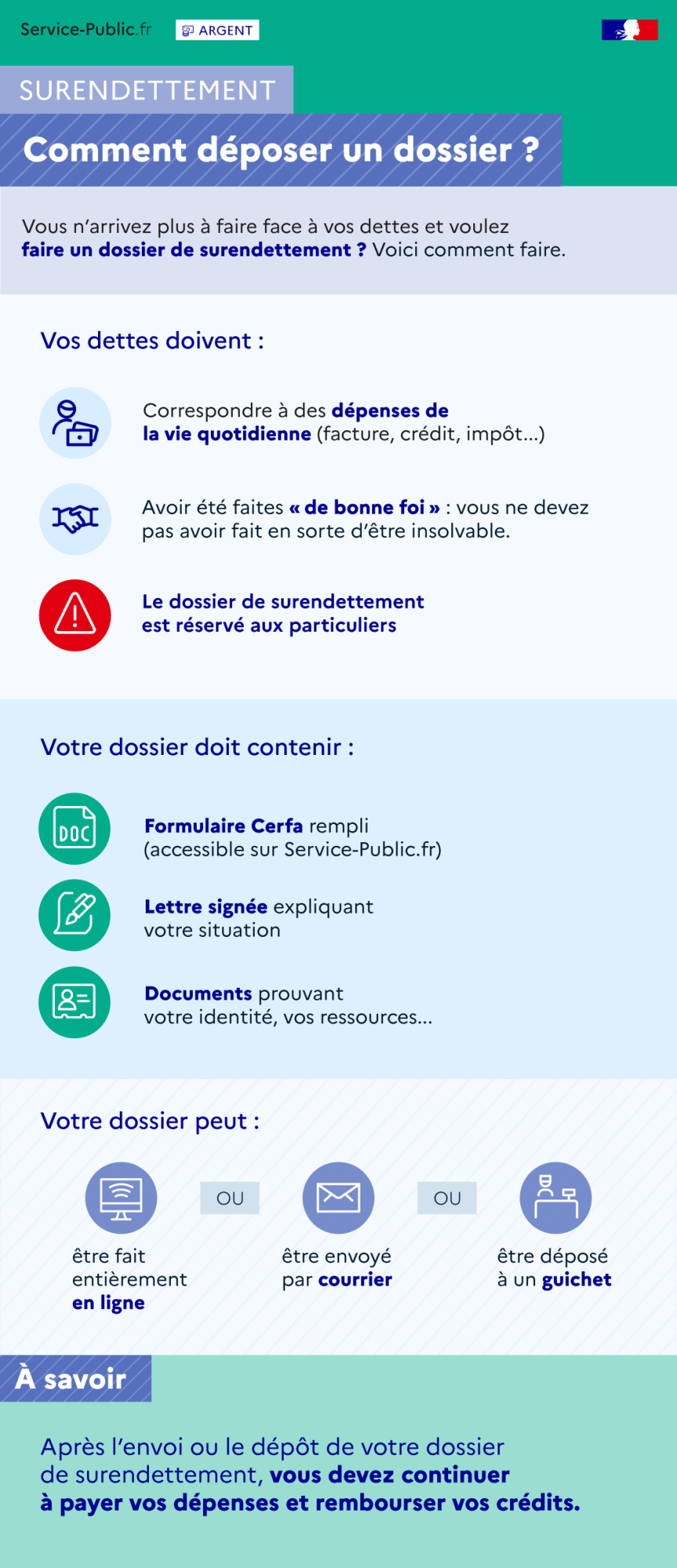

Si vous ne parvenez pas à faire face à vos dettes ou si vous savez que vous ne pourrez pas y faire face, vous pouvez saisir la commission de surendettement des particuliers.

Pour cela, vous devez faire un dossier de surendettement auprès de la Banque de France.

- Cas général

- Tutelle, curatelle, sauvegarde de justice

- Mineur émancipé

Vous n'arrivez plus à faire face à vos dettes et vous voulez faire un dossier de surendettement ?

Voici comment faire :

Vos dettes doivent :

Attention, le dossier de surendettement est réservé aux particuliers

Votre dossier doit contenir :

Votre dossier peut :

Attention, après l'envoi ou le dépôt de votre dossier de surendettement, vous devez continuer à payer vos dépenses et rembourser vos crédits.

- correspondre à des dépenses de la vie quotidienne (par exemple, facture, crédit, impôt)

- et avoir été faites de bonne foi. Vous ne devez pas avoir fait en sorte d'être insolvable

- Le formulaire cerfa rempli. Il est accessible depuis Service-public.fr

- Une lettre signée expliquant votre situation

- Des documents prouvant notamment votre identité, vos ressources

- être fait entièrement en ligne

- ou être envoyé par courrier

- ou être déposé à un guichet.

-

-

Il faut utiliser le téléservice suivant :

Service en ligne

Déclaration de surendettement en lignePour vous aider à remplir le formulaire :

-

Votre dossier doit regrouper les documents suivants :

- Formulaire cerfa n°13594 à imprimer et à remplir

Formulaire

Déclaration de surendettementCerfa n° 13594*02

Pour vous aider à remplir le formulaire :

- Justificatifs d'identité, de ressources, de dépenses, de dettes et de patrimoine

- Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Modèle de document

Lettre à joindre au dossier de surendettementVous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

-

-

Votre dossier doit regrouper les documents suivants :

- Formulaire cerfa n°13594 à imprimer et à remplir

Formulaire

Déclaration de surendettementCerfa n° 13594*02

Pour vous aider à remplir le formulaire :

- Justificatifs d'identité, de ressources, dépenses, dettes et patrimoine

- Lettre pour expliquer rapidement votre situation actuelle et les causes de votre surendettement. Indiquez notamment les saisies en cours sur vos biens ou sur votre revenu, et, si besoin, la procédure d'expulsion en cours. Vous devez signer la lettre.

Modèle de document

Lettre à joindre au dossier de surendettementVous devez ensuite :

- Soit envoyer votre dossier par courrier

- Soit remettre votre dossier à un des guichets de la Banque de France

Où s’adresser ?

Le dossier de surendettement doit être fait par le tuteur de la personne surendettée placée sous tutelle.

Questions ? Réponses !

Et aussi

-

Argent - Impôts - Consommation

-

Fichier des incidents de remboursement des crédits aux particuliers (FICP)

Argent - Impôts - Consommation

-

Recevabilité du dossier de surendettement

Argent - Impôts - Consommation

-

État d'endettement et orientation du dossier de surendettement

Argent - Impôts - Consommation

Pour en savoir plus

-

Questions-réponses liées à la crise sanitaire (coronavirus - covid 19)

Banque de France

-

Questions-réponses sur le dossier de surendettement en ligne

Banque de France

-

Questions-réponses sur le surendettement

Banque de France

-

Questions-réponses sur la faillite civile en Alsace-Moselle

Fédération Française des chambres régionales du surendettement social

-

Liste des justificatifs à fournir pour le dossier de surendettement

Ministère chargé de l'économie

-

Banque de France

-

Guide pratique : le surendettement des particuliers

Institut national de la consommation (INC)

-

Schéma de la procédure de surendettement depuis 2018

Banque de France

-

Ministère chargé de la santé

-

Guide des associations de consommateurs

Institut national de la consommation (INC)